「iDeCoを始めたいけど、部隊での手続きが複雑そうで面倒……」

「そもそも何処にどう申請するのかわからない」と悩んでいませんか?

忙しい自衛官の生活では、こうした手続きのハードルは特に高く感じますよね。

iDeCoは税金を軽減しながら老後資金を効率よく準備できる優秀な制度です。

しかも、部隊内での手続きは『厚生科(班)』に書類を提出するだけ!

この記事では、自衛官がiDeCoを始める際のメリットや部隊での手続き方法をわかりやすく解説!

これを読めば、手続きに対する不安が解消され、あなたも自信を持って一歩踏み出せるはずです。

ちほう

ちほう最初の一歩が一番大変💦

この記事を読めばその不安も解消します!

まずは、口座開設の準備を始めるところから!

詳細は⇩をクリック!

- iDeCoの基本的な仕組みとメリット

- 陸上自衛官がiDeCoを活用する際の注意点

- iDeCoと新NISAの違いと使い分け

- 具体的な手続き方法

iDeCoを始めるための手続き

陸士ちゃん

陸士ちゃんiDeCoを始めたい場合

まず何をすればいいんですか?

陸曹さん

陸曹さん最初に金融機関を選ぶことだね

手数料や運用商品を比べて

自分に合ったところを選ぼう

その後、部隊内で必要な手続きを進めれば完了だよ

手数料や運用商品(買いたいと思う投資商品)の種類を比較し、自分に合った金融機関を選びましょう。

金融機関から書類を取り寄せ、必要事項を記入します。

必要書類:マイナンバーカード、本人確認書類

iDeCo加入のための申請書類『事業所登録申請書兼第2号加入者に係る事業主の証明書』を提出します。

詳しくは、証券会社が送付した資料に記入方法が案内されています。

服務規程に基づいて、業務隊長から書類の認定を受けます。

細部の手続きは担当陸曹が行いますので、提出さえすれば問題ありません。

iDeCoとは?基本的な仕組みを解説

陸士ちゃんiDeCoの始め方はなんとなく

分かったんですけど、実際に

iDeCoって具体的に何をする

ものなんですか?

陸曹さん老後資金を準備する貯蓄と資産

運用を組み合わせた制度のこと

だよ!

税金の負担も軽くなるので、

将来の備えにもってこいの制度

だね

陸曹さん

陸曹さん税制のメリットは人によって

変動しますがモデルケースを

例に見て見ましょう

| 年齢 | 階級 | 年収 (目安) | 節税額 (年間) | 節税総額 (定年まで) |

|---|---|---|---|---|

| 26歳 | 3等陸曹 | 450万円 | 72,000円 | 2,160,000円 |

| 35歳 | 2等陸曹 | 550万円 | 72,000円 | 1,512,000円 |

| 50歳 | 陸曹長 | 650万円 | 72,000円 | 432,000円 |

陸士ちゃん

陸士ちゃん早く始めた人ほど、節税額の

総額は大きくなりますね!

iDeCoのメリット・デメリット

陸士ちゃん

陸士ちゃんiDeCoの良いところって

税金が安くなること以外に

何があるんですか?

陸曹さん長期的に運用して資産を増やせ

るのも大きなメリットだよ

ただし、途中で引き出せない

デメリットもあるから、

他の資産とのバランスを

取るのが大事だね!

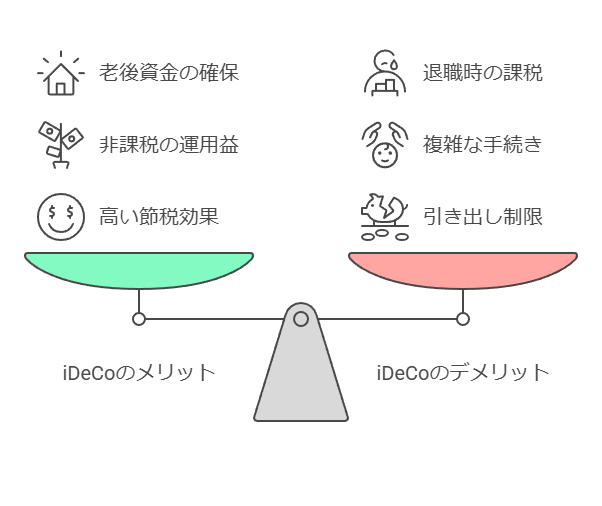

iDeCoのメリット

- 節税効果が大きい:掛け金が全額所得控除されるため、節税効果が非常に高い。

- 運用益が非課税:資産が効率よく増やせる。

- 老後資金の確保:長期的に資産を積み立てられるので安心感がある。

iDeCoのデメリット

- 資金が60歳まで引き出せない:急な出費には対応できない。

- 手続きに時間がかかる:部隊内での手続きや金融機関の書類を準備する必要がある。

- 受取時の課税:退職金と合算され、課税される可能性がある。

新NISA制度との違いは?

陸士ちゃんiDeCoとNISAって

何が違うんですか?

陸曹さんiDeCoは老後資金を目的にしてる

ので原則60歳まで引き出せないんだ

NISAはいつでも引き出せる柔軟性

が魅力だね

ちほう

ちほう👆NISAのメリットや活用法について解説しています

iDeCoとの併用もオススメです!

| 項目 | iDeCo | NISA |

|---|---|---|

| 資金の 自由度 | 原則60歳まで引き出せない | いつでも引き出し可能 |

| 税制 優遇 | 掛金が全額所得控除 | 運用益が非課税 |

| 積立額 | 5千円~2万円/月 | つみたて投資枠 120万円/年間 成長投資枠 240万円/年間 |

| 運用 期間 | 原則60歳~75歳まで | 期間制限なし(恒久化) |

| 目的 | 老後資金の確保 | 資産運用、短期目標にも対応 |

- 長期的な老後資金の確保が目的なら?

-

iDeCoが適している

- 資金を途中で引き出す可能性がある場合

-

NISAを活用

陸曹さん

陸曹さん両方の制度を併用することで

それぞれの特徴を活用するのが

非常に効果的です

まとめ

陸士ちゃんiDeCoって最初は難しいと思って

たけど仕組みがわかると安心です

ね!

節税効果もすごいです!

陸曹さんそうだね、長期的にしっかり

老後資金を準備するには最適な

制度だよ

NISAも併用できればさらに

効率的だね

陸士ちゃんiDeCoの詳しい説明ありがとうございます!

まずは口座開設から頑張ります!