新隊員として入隊してから、言われるがままに入っている保険が増えていませんか?

実は、自衛官にとって必要な保険はシンプルな保険だけで大丈夫!

なぜなら、公的な保障が手厚い自衛官だから!

この記事では、なぜ保険がいらないのか、保険は何のために必要なのかを解説します。

記事を読み終えたら、今の自分の保険を見直してみましょう!

具体的にどんな保険が良いのかは、こちらの記事を参考にしてくださいね。

いざと言う時に必要な保障額の目安

自衛官に最低限必要な保険

・生命保険

・自動車保険

・火災保険(営内者はいりません)

これらは「めったに起こらないけれど、起きてしまうと取り返しがつかないこと」に対して備えるための保険です。

保険のほとんどは、この考え方を持っていれば問題ありません!

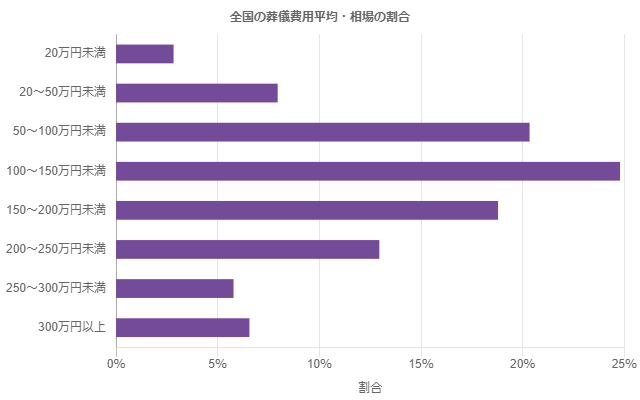

お葬式の費用

自分が死んでしまった時に掛かるのがお葬式の費用です。

葬儀代金を死亡保障で備える場合は以下の相場が目安です。

どんなに高くても300万円ほどの保障で葬儀代金をカバーできることがわかります。

養育費・教育費

お子さんの居る家庭では養育費、教育費が掛かってきます。

お子さん1人が成人するまでにかかる養育費は1人あたり2000万円ほどと言われています。

それに加え、教育費も考えなければなりません。

幼稚園から高等学校まで…

公立の場合…約150万円

私立の場合…約450万円

出典:文部科学省~平成30年度子供の学習費調査

このデータは学校に通うための費用なので、塾に通う場合はもう少しお金が必要になります。

大学に進学した場合…

国公立大学の場合…270万円

私立大学の場合……530万円

学校に通うための学費として、これだけの金額が掛かります。

学校教育費や給食費、学校外活動費などを考えると教育にかかる費用は大きいものです。

子ども1人あたりの養育費、教育費の合計はおよそ3000万円が、いざと言う時に必要になる保障額の目安です。

残された家族の生活費

自分の家の生活費1か月分の記録を取ってみましょう!

公表されている世帯平均の生活費データは、あくまでも平均であるので、実測値として実際にどれだけ生活費がかかったのかを知る必要があります。

いくらの保障額で何年間分の生活ができるのかを計算してみましょう!

補償額の計算方法、考え方

ケース別に考えてみましょう!

22歳 男性 陸士長 未婚 営内者の場合

●お葬式の費用

300万円程度

●子どもの養育費・教育費

不要

●残された家族の生活費

生計を助けている家族がいる場合だけ必要

●医療費

自衛隊病院使用で無料

計300万円~程度の補償があればOK!

✅団体生命保険

12口加入……744万円の補償

34歳 男性 3等陸曹 既婚 子ども小学生2人 営外者

●お葬式の費用

300万円程度

●子どもの養育費・教育費

小学生2人/6000万円

●残された家族の生活費

年間の生活費から逆算、子どもは20歳で自立で計算する。

団体障害特約「収入保障特約」加入を考える。

●医療費

自治体によっては子どもの治療費は無料

・団体医療保険

・団体障害保険

加入を考える。

✅団体生命保険

100口加入……6420万円の補償

52歳 男性 陸曹長 既婚 子ども成人1人 大学生1人 営外者

●お葬式の費用

300万円程度

●子どもの養育費・教育費

大学費用のみを考えれば約600万円程度

●残された家族の生活費

年間の生活費から逆算。子どもは大学卒業で自立すると考える。

✅団体生命保険

40口加入……2480万円の補償

保険以外の保障制度(公的保障制度)

自衛官に限らず、余分な保険に入らなくて良い理由は充実した公的保障の数々です。

基本的には公的保障でカバーできる部分はすべて公的保障の任せましょう。

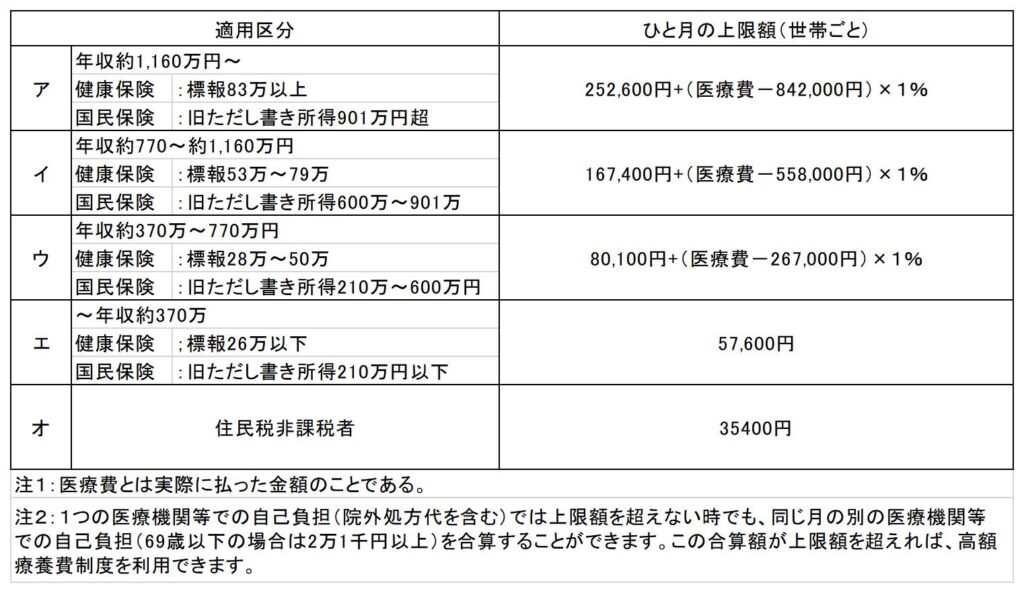

高額療養費制度

医療費負担の軽減を目的にひと月にかかる診療費が一定額を越えた場合、補填してくれる制度です。

どんなに治療費が掛かっても、ひと月の間に払った治療費の大部分が返ってきます。

ひと月に支払う診療費が最大で10万円程度に抑えられる、と覚えておいてください。

世帯(家族)で支払額を合算することができるので、もしもに備える場合のハードルを下げられます。

傷病手当金

傷病手当金とは、病気やケガをして仕事を休まないといけない場合に、支払われる手当金です。

支給される手当金

1日あたり=直近の12か月平均月額給与÷30日✖2/3

おおまかに1年間の平均月給の70%くらいが貰える計算です。

最大で1年6ヵ月の間、この制度を利用することができます。

自衛官は復職時に号俸調整が行われ、昇給に関しても休業中の影響がでないように配慮をしています。

もしもの際は、人事係や厚生班に相談をしてみてください!

保険と投資を一緒にしない

気をつけて欲しい保険に、様々な「お得な制度」を付け合わせた保険がありますが、基本的に割高な上に保障が薄いので利用するのはNG!

保険を掛けたいのであれば保険の性能だけでサービスを判断しましょう。

これらは言い訳にはなりません。

「いつ」「どんな時に」「どれだけお金がいるのか」

この要素さえ押さえれば、安い保険商品を選ぶことは難しくありませんよ!

まとめ

いかがでしたか?

自衛官に絶対に必要な保険

●生命保険

●自動車保険

●火災保険(営内者はいりません)

それ以外の保険は、人によって必要かどうかが変わるので、誰かの真似をするのではなく自分用にカスタマイズしましょう。

詳しくはこちらの記事も参考にしてください!