つみたてNISAやiDeCoってよく聞くけど調べるのも面倒だし、防衛共済の貯金は利率もゆうちょより良いから貯金だけでおっけ~!

なんて思っていませんか?

実は貯金だけでは大切な将来のお金を守ることができません!

なぜならお金の価値は年々減っていくからです!

この記事では、お金の価値が減るのに対して効果のある資産運用方法を紹介しています。

記事を読み終えるとお金に関する知識が身に付き、どうやったらお金の価値を減らさずに済むのかが分かりますよ!

つみたてNISAをはじめよう!

安定した給与のある自衛官にもっとも適している資産運用の方法がつみたてNISAです!

つみたてNISAってそもそもなに?

NISAとは少額投資非課税制度と言い、ある一定の投資額までは非課税で金融商品を運用できる制度のことを言います。

つみたてNISAは長期的なつみたて投資に向いている制度のことを言います!

ポイント

💡年間の投資額は40万円まで

💡非課税期間は20年間

💡利用できるのは日本国内に住んでいる20歳以上の人

💡対象商品は決められた投資信託商品

💡NISA制度と同時に使うことはできない

つみたてNISAのデメリットは?

元本保証の商品ではない

つみたてNISAで扱っている商品の中身は株式や債券です。

それらの商品の性質上、預けたお金を確実に保証するものではありません!

絶対に元本を保証する商品があると言われたら詐欺や詐欺紛いの手数料ぼったくり商品です。

利益を必ず保証するものではない

つみたてNISAの商品の中でも有名な「eMAXIS Slim 米国株式(S&P500)」

S&P500は米国の有名な指数に価値が連動するように運用をしています。

その指数の歴史を長い目で見るとずっと右肩上がりの成長を続けているように見えますね。

しかし、数年単位の短い期間を切り取るとマイナス成長をしている年もあります。

そのマイナスの期間に投資を初めてしまい、損失が出たと思って売り払ってしまった人が居たら

損失が出てしまっている可能性があります。

株式投資において損失や利益が確定するのは売り払った時なのです。

つみたてNISAのメリットは?

15年で3%~10%の利率が期待できる

なぜ15年で3%~10%の利率が期待できるのか?

それは世界の経済は長期的に見ると成長を続けているためです!

つみたてNISAの商品の中には、インデックス投資を行っている商品があります。

インデックス投資とは「世界経済全体に投資する」手法と考えて下さい。

※厳密には指数ごとに異なります。

世界経済が成長を続ける限り、長期的な視点で見たときにリターンが期待できるのです!

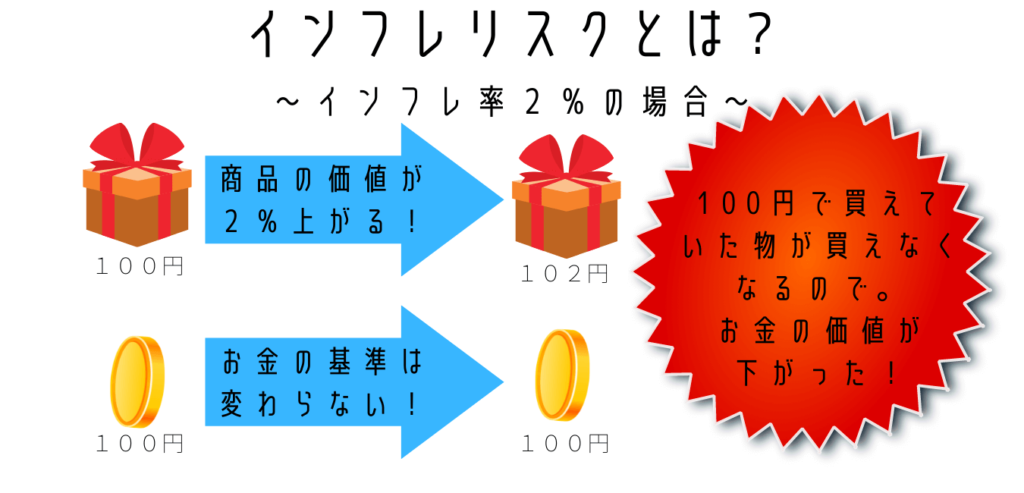

インフレリスクに対して効果がある

インフレリスクとは年間で2%ずつ「お金の価値が減る」ことを言います!

2%である理由は、日本政府がインフレ率2%を目指しているからになります。

しかしながら、現在の日本のインフレ率は以下の通り。

| 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 |

| 0.79% | -0.12% | 0.47% | 0.98% | 0.48% | -0.02% |

インフレ率が低いことによるデメリットについては中田敦彦のYouTube大学「【安いニッポン①】年収1400万円は低所得?価格が示す停滞(Cheap Japan)」がすっごく分かりやすく説明をしていますので参考にしてください!

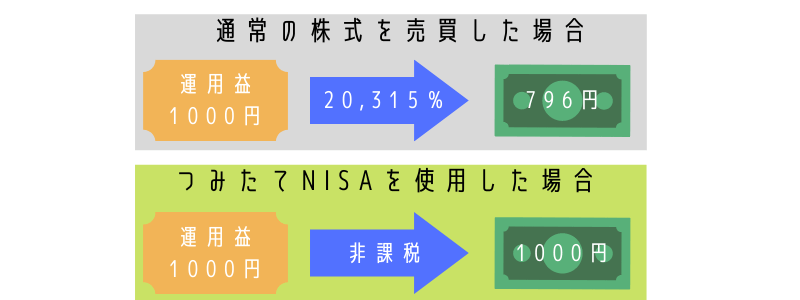

運用益が非課税である

株式の売買には20.315%の税金が課せられます。

それがつみたてNISAであれば非課税となるのです。

つみたてNISAをやるべき理由は?

- インフレにより銀行に預けたお金だけではお金の価値が減っていくから

- 過去の歴史から、インデックス投資の利率がプラスになる可能性が高いから

貯金ではネットバンクでも利率0.1%程度が限界です。

防衛共済組合の利率も0.49%~1.23%とインフレリスクをカバー出来るほどには高くありません。

資産運用をするならば、つみたてNISAは非常に強い味方になってくれますよ!

iDeCoを始めよう!

iDeCoってなに?

個人型確定拠出年金と言い、年金とつみたてNISAを足したような制度の事です!

iDeCoのデメリットは?

資金拘束が強い

60歳まで積立した資金を受給できません!

積立を中断する事は出来ますが、すでに積み立てている資金は引き続き運用をされます。

その間、口座手数料を初めとするコストはかかり続けてしまいます。

特別法人税(積立金に対して年1.173%)の存在

iDeCoに課せられる可能性のある税金に特別法人税があります。

年1,173%の掛け率で積立金に対して課税をされてしまいますので、iDeCoを運用する場合

少なくとも税率よりも高い利率を目指さなければ資産が目減りしてしまう事もあります!

※令和5年3月31日まで凍結中

積立金の受取時に税金がかかる

- 一時金受け取り(一括で貰う場合)

- 退職所得として課税される。

- 年金として受け取り

- 公的年金と同じ雑所得扱いになって課税される。

元本保証の商品ではない

つみたてNISAとデメリットは同じです!

利益を必ずしも保証するものではない

つみたてNISAとデメリットは同じです!

iDeCoのメリットは?

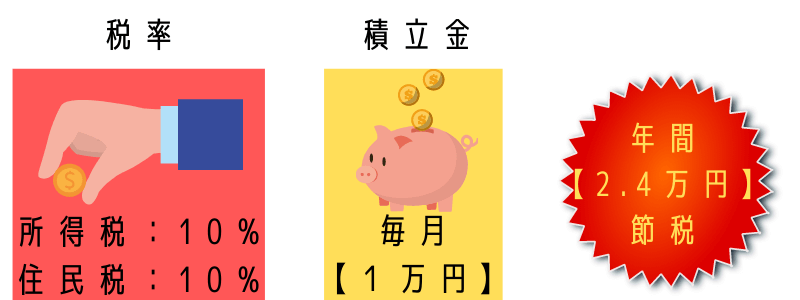

掛金が控除の対象になる

生命保険控除などと違うのは、数十年単位で運用をした時にこの掛け金は自分の手元に返ってくるお金なのに控除の対象になっているのです!

自分の資産を運用しつつ、税金の控除も受けられるのはお得ですね!

受取金も控除の対象になる

それぞれ、本来の課税額よりも低く抑えられます!

運用益は非課税

つみたてNISAと同様のメリットです!

iDeCoをやるべき理由とは?

現代の日本に住み続ける場合、老後には2000万円が必要になるとの発言が衝撃を起こしました。

つみたてNISAとiDeCoの双方を積み立てると、実は2000万円問題はほぼ解決するのです!

- 掛金の控除で現役時の負担軽減

- 現金以外の資産運用でリスク分散

- 公的年金とあわせて老後の生活へ備える

今から積立をしても損はしない制度と言えるでしょう!

防衛共済組合は普通貯金と定額積立を活用しよう!

ここまで読んでくれた方は、資産運用をする上で大事なことが分かったと思います。

チェックポイント

✅インフレのリスクに備える(お金の価値が減るので別の資産にする)

✅余分な税金を払わない(所得控除や非課税枠を利用する)

では、防衛共済の貯金はどうやって使ったら良いのでしょうか?

| 普通貯金 | 定額積立 | 定期貯金 |

| 0.37% | 0.76% | 0.94% |

普通貯金と定額積立については、少し手続きはあるもののすぐにお金を引き出す事ができます。

なので、生活防衛資金を貯めておく場所としては、民間の銀行やネットバンクに預けるよりも利率が良いのです!

預け入れの上限が300万と決められていますが必要十分な額でしょう!

- 生活防衛資金の考え方

- 生活防衛資金とは生活費の約1年分の貯金のことです。

考え方に違いはありますが、何が起きても1年間は生活が可能にしておくための貯金です。

大事なポイントは

✅すぐに引き下ろせる預貯金で貯める。

✅自分の生活スタイルによって貯金額は変動する。

1人暮らしの会社員務めであれば半年分の貯金でも大丈夫かもしれませんが、家族が居る自営業者であれば1年以上分の貯金が必要になってくると思います。

1人1人に最適な貯金額は違いますのでまずは月々の生活費を見直しましょう!

まとめ

この記事でおススメした資産運用いかがでしたか?

おススメの資産運用の順番

1⃣ 生活防衛資金を溜める

2⃣ つみたてNISA

3⃣ iDeCo

これらの制度を活用することで、お金の心配事を減らすことが出来ます♪

固定費の削減に興味がある人はこちらも参考にしてみてください。