陸上自衛隊に入隊して部隊に配置されると、気が付けば様々な保険の勧誘を受けていませんか?

保険の販売員から、将来の不安について解説されるといっぱい保険に入らないと不安になっていませんか?

陸曹さん

陸曹さんあれもこれも大事な保険に見えて、思わず加入なんてことも多いですよね

実は、陸上自衛官は将来に不安をそこまで抱かなくても良いくらい、手厚い保険に自動的に入っています。

社会保険と言う、日本で一番手厚い社会保険制度のことです。

- 社会保険の保障内容

- 民間保険でカバーすべき部分

陸士ちゃん

陸士ちゃん記事を読み終えたら、無駄な保険に入っていたかな?と思うかも知れません。そんな時には、保険の見直しをするチャンスと捉えましょう!

民間保険でカバーすべき部分について

陸曹さん

陸曹さん社会保険でカバーしきれない範囲だけを、民間の保険で補うのが賢い保険の運用です

陸士ちゃんどんな保障があるのか、さらっと見ましょう!

| 社会保険でカバーされる範囲 | |

|---|---|

| 医療費 | 受信料の3割負担 高額療養費制度で支払上限約10万円 |

| 介護費 | 一定額以上の介護費に対して上限を超える部分を支給 |

| 出産・育児 | 出産費:50万円 出産手当金:1日あたり国家公務員共済組合法に規定する額 育児休業手当金:子どもが1歳になるまでの間、標準報酬月額の67% (6ヵ月以降は50%) |

| 年金 | 厚生年金、退職共済年金が支給 |

陸曹さん

陸曹さん社会保険でカバーしきれない範囲だけを、民間の保険で補うのが賢い保険の運用です

陸士ちゃん

陸士ちゃん例えば、どんなことが考えられるでしょうか?

年齢:20歳

階級:陸士長

貯金:なし

標準報酬月額:26万円以下

医療費が100万円かかった場合

3割負担:30万円の支払が発生

高額療養算定基準額:5万7千6百円

支給額(戻ってくる額):24万2千4百円

陸士ちゃんこの例だと、貯金が無い場合でも月の負担は6万円程度に抑えられそうですね

陸曹さんこの金額はあくまでも治療費だけの話で、差額ベッド代や食費などは別で考えなければいけません

陸士ちゃんってことは、その部分を民間の保険で補えば不安はなくなりそう!

陸曹さん民間の保険意外にも、傷病手当金や休業手当も自衛隊であれば支給されるので、トータルでいくら手出しをしなければいけないのか、具体的な数字が見えると安心できますね

陸士ちゃん

陸士ちゃん保険で得をすると考えず、保険は保険と割り切るのが大事ですね!

健康保険

陸曹さんここからは、もっと具体的にどんな保障制度があるのか、代表的な制度から説明をしていきます!

医療費の給付

| 区分 | 自己負担の割合 (外来・入院) | 共済組合の負担割合 | |

|---|---|---|---|

| 本 人 ・ 家 族 | 高齢受給者 (H26.4.2以降に70歳の 誕生日を迎える方) | 2割 (現役並所得者は3割) | 8割 (現役並所得者は7割 |

| 一般 (義務教育就学後~ 70歳未満) | 3割 | 7割 | |

| 一般 (義務教育就学前) | 2割 | 8割 | |

陸曹さん隊員本人だけじゃなく、家族も医療費の負担は3割に抑えることができます

陸士ちゃんこの制度のおかげで、安心して病院に行くことができますね!

陸曹さん日本では3割負担が当たり前に感じますが、改めて考えるとすごく手厚い保障制度だと言うことがわかります

高額療養費制度

陸士ちゃん

陸士ちゃん医療費負担が3割になることは分かりましたけど、治療費自体が数百万円単位の高額になった時のことを考えると不安です…

陸曹さんその心配への答えは、高額療養費制度を知っているとなくなりますよ

医療費負担が一定額以上にならないように、負担を軽減してくれる制度です。

医療費負担の上限値は、あなたの収入によって決まります。

| 区 分 | 高額療養費算定基準額 | |

|---|---|---|

| ア | 標準報酬の月額 83万円以上 | 252,600円+((医療費-842,000円)×1/100) |

| イ | 標準報酬の月額 53万円~79万円 | 167,400円+((医療費-558,000円)×1/100) |

| ウ | 標準報酬の月額 28万円~50万円 | 80,100円+((医療費-267,000円)×1/100) |

| エ | 標準報酬の月額 26万円以下 (「オ」の方を除く) | 57,600円 |

| オ | 市町村民税非課税者等 | 35,400円 |

陸曹さん算定基準額に当てはめた例で説明します

医療費:100万円

区 分:標準報酬の月額26万円以下(エ)

高額療養費算定基準額:57,600円

支払額300,000円-57,600円=242,400円(支給額)

実質の支払額:57,600円

医療費:100万円

区 分:標準報酬の月額28万円~50万円

高額療養費算定基準額

80,100円+((1,000,000円-558,000円)×1/100)=87,430円

支払額300,000円-87,430円=212,570円(支給額)

実質の支払額:87,430円

陸士ちゃん陸士の私だと、実質の支払額が6万円程度に抑えられるんですね!

だけど、すごく大きなケガや病気で、何か月もその出費が続くかもと思うと、それは不安ですね…💦

陸曹さんそんな人のために、直近12カ月以内で3月以上、高額療養費制度を利用した世帯には、負担額の上限が下がる仕組みがあります

| 区 分 | 高額療養費算定基準額 | |

|---|---|---|

| ア | 標準報酬の月額 83万円以上 | 3ヵ月目以前:252,600円+((医療費-842,000円)×1/100) |

| 4ヵ月目以降:140,100円 | ||

| イ | 標準報酬の月額 53万円~79万円 | 3ヵ月目以前:167,400円+((医療費-558,000円)×1/100) |

| 4ヵ月目以降:93,000円 | ||

| ウ | 標準報酬の月額 28万円~50万円 | 3ヵ月目以前:80,100円+((医療費-267,000円)×1/100) |

| 4ヵ月目以降:44,400円 | ||

| エ | 標準報酬の月額 26万円以下 (「オ」の方を除く) | 3ヵ月目以前:57,600円 |

| 4ヵ月目以降:44,400円 | ||

| オ | 市町村民税非課税者等 | 3ヵ月目以前:35,400円 |

| 4ヵ月目以降:24,600円 | ||

陸士ちゃんこんなにも手厚い保障の仕組みが用意されているんですね!

陸曹さんどんなに医療費が掛かっても、上限が決められていることでどの程度の備えが必要か、具体的に予想できますね

高額療養費は支払い後の支給となるので、治療費は先払いをしないといけません。

事前に限度額適用・標準負担額減額認定申請書の提出をすることで、窓口での支払いが限度額の金額にまで抑えることができます。

高額介護合算療養費

陸曹さん医療費意外にも、介護に関する費用がかかるご家庭もあると思います

そんな時には、高額介護合算療養費制度を知っていることで大きな助けになるでしょう

| 区 分 | 合算算定基準額 | |

|---|---|---|

| ア | 標準報酬の月額83万円以上 | 212万円 |

| イ | 標準報酬の月額53万円~79万円 | 141万円 |

| ウ | 標準報酬の月額28万円~50万円 | 67万円 |

| エ | 標準報酬の月額26万円以下 (「オ」の方を除く) | 60万円 |

| オ | 市町村民税非課税者等 | 34万円 |

| 区 分 | 合算算定基準額 | |

|---|---|---|

| 標準報酬の月額83万円以上 | 212万円 | |

| 標準報酬の月額53万円~79万円 | 141万円 | |

| 標準報酬の月額28万円~50万円 | 67万円 | |

| 一般 | 56万円 | |

| 低所得者 | Ⅱ | 31万円 |

| Ⅰ | 19万円 | |

陸士ちゃん医療費と介護費をあわせた額にも上限があるのは心強いですね!

陸曹さん

陸曹さんそうですね

ひとつ注意点は、高額介護合算療養費は組合員からの申請が無いと支給されないので、自分が該当するかをしっかりと調べておきましょう

医療貸付

陸曹さん医療や介護に使う費用が用意できない時は、利率を低く抑えられる貸付け制度があります

- 貸付け限度額

-

月収額の12ヵ月分

- 弁済期間

-

120ヵ月以内(毎月の弁済額1,000円以上)

- 利率

-

年利1.16%(R4.4.1現在)

- 弁済方法

-

給与から源泉徴収

ボーナス併用の場合は、ボーナス分の弁済額の合計額が貸付金の1/2の範囲で、6月及び12月の各弁済額は同額

陸士ちゃん民間で借りるよりも安い利率で借りられるのは安心ですね

陸曹さんもしもの場合も、陸上自衛官ならではの選択肢が多いのは魅力的ですね

傷病手当金

陸士ちゃん働けないほどのケガをしてしまったら、今の生活を続けられるか不安です💦

陸曹さんそんな時は、給料の2/3を支給してくれる傷病手当金の制度を使いましょう

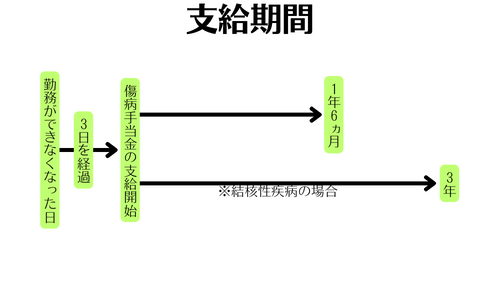

- 支給期間

-

勤務ができなくなった日以後3日を経過した日から、1年6ヵ月の間を限度として支給

結核性疾病は3年間

- 支給額

-

1日につき国家公務員共済組合法に規定する額

男性・30歳・3等陸曹・30号俸の場合日額7,800円を補償

(土曜日・日曜日は支給対象外)

支給額算定基準の詳細

- 支給開始日の属する月以前に12か月以上の組合期間がある方

支給開始日の属する月以前の直近の継続した12か月間の各月の標準報酬月額を平均した額÷22×2/3 - 支給開始日の属する月以前に12か月以上の組合員期間がない方

次のうち、いずれか低い額×2/3

(a)支給開始日の属する月以前の直近の継続した各月の標準報酬月額を平均した額÷22

(b)支給開始日の属する年度の前年度の9月30日における全組合員の標準報酬月額を平均した額

÷22

- 支給開始日の属する月以前に12か月以上の組合期間がある方

- 提出書類

-

- 傷病手当金請求書(医師の証明及び給与担当者の証明)

- 傷病のため勤務できなかったことを証明する書類

出産費・家族出産費

陸曹さん新しい家族が生まれる時も、負担が掛からないような制度が整備されています

| 組合員 | 被扶養者 | ||

|---|---|---|---|

| 出産費 | 488,000円 ※産科医療補償制度加算対象の場合は、500,000円 | 家族出産費 | 488,000円 ※産科医療補償制度加算対象の場合は、500,000円 |

| 出産費附加金 | 40,000円 | 家族出産費附加金 | 40,000円 |

陸士ちゃん事前に手続きをすることで、産院に直接支払いをして貰える方法もあるので便利ですね!

陸曹さんこの制度は、自衛官本人でも、自衛官の奥さんでも利用ができますよ

出産手当金

陸士ちゃん出産が近くなると、どうしても働けなくなって生活の面が心配になっちゃいます💦

陸曹さんそんな時は、出産手当金の制度を活用しましょう!

- 支給期間

-

出産の日以前42日から出産の日後56日までの間で勤務できなかった期間

※出産予定日より後に出産の場合は、出産予定日が基準日となる。

- 支給額

-

1日につき規定される額の2/3に相当する額

支給開始日の月以前に12カ月以上、自衛官だった人

支給開始日の月以前の直近12カ月間の標準報酬月額を平均した額÷22

支給開始日の月以前に12カ月以上、自衛官では無かった人

次のうち、いずれか低い額

- 支給開始日の月以前の継続する各月の標準報酬月額を平均した額÷22

- 支給開始日の年度の前年度の9月30日における全組合員の標準報酬の月額を平均した額÷22

※土曜日・日曜日は支給対象外

- 提出資料

-

- 出産手当金請求書

- 出産のため勤務ができなかったことを証明する書類

標準報酬月額 240,000円

24万円÷22=10,909円

10,909円の2/3で7,200円

日額 7,200円の支給

陸士ちゃん標準報酬月額が分からない時は、中隊の人事陸曹や給与明細に書かれている短期掛け金で調べられますよ!

育児休業手当金

陸士ちゃん育児休業に入ると、長い間収入がなくなるのが不安です…

陸曹さん自衛隊では生まれた子が1歳になるまで、育児休業手当金が支給されるので、生活への不安を減らすことができます

- 支給期間

-

育児休業等の期間(子が1歳に達する日まで)

※土曜日・日曜日については支給対象外

- 支給額

-

育児休業金の支給額

区 分 支給額 休業開始から180日に達するまで 標準報酬日額の67% 180日以降 標準報酬日額の50% 参照:防衛省共済組合「育児休業手当金」 ※育児休業中は掛金の免除あり

- 提出資料

-

- 育児休業手当金請求書

- 育児休業等掛金免除申出書

陸士ちゃん育児休業中は掛金が免除されるのも助かりますね!

障害厚生年金

陸曹さん自衛官である時に、身体に大きな障害を負ってしまった時も、障害厚生年金が支給されて生活を支えてくれます

- 支給要件

-

障害等級が1級~3級の障害にある場合

障害等級1級

他人の介助をうけなければほとんど日常生活を送ることができない状態

障害等級2級

必ずしも他人の助けを借りる必要はないが、日常生活が困難で労働することができない状態

障害等級3級

労働が著しい制限を受けるか、労働に著しい制限を加えることを必要とする状態

- 保険料納付要件

-

国民年金の保険料納付済み期間と、保険料免除期間を合算した期間が全体の2/3以上であること。

- 支給額

-

報酬比例額(A+B)

Aの計算方法

平均標準報酬月額×7.125/1000×平成15年3月以前の被保険者期間の月数

Bの計算方法

平均標準報酬月額×5.481/1000×平成15年4月以降の被保険者期間の月数

- 加給年金額

-

障害等級1級または2級の場合、その人に生計を維持されている65歳未満の配偶者がいる場合

223,800円

まとめ

陸曹さんいかがでしたか? 自衛官は民間の保険以外でも、かなり手厚い保障があると思えたのではないでしょうか?

陸士ちゃん今回紹介した以外にも、様々な給付がありますよ!

陸曹さん民間保険に入る基本は、公的保障でどうしても補いきれない部分をカスタマイズするためのアイテムです

陸士ちゃん時々、儲けが出る資産運用にもなる保険があるって聞きますけど……

陸曹さん保険は保険と割り切ることが何よりも大事です

資産運用に特化した商品には、どうしても保険で勝つことはできません

資産運用が気になる方は、こちらの記事を参考にしてみてください

陸士ちゃん

陸士ちゃん入ると損をしやすい危険な保険はこちらも参考にしてみてくださいね!